211service.com

Kā tīkla teorija prognozē Bitcoin vērtību

Filozofiem, ekonomistiem un teorētiķiem ir dažādi veidi, kā spriest par naudas vērtību. Daži ir teikuši, ka tā vērtība slēpjas augstās ražošanas izmaksās. Citi to uzskata par vienkāršu kredīta veidu, kas ļauj pārskaitīt resursus, tāpēc tas var izpausties papīra lapu vai pat digitālu ierakstu veidā.

Tad ir doma, ka valūta ir tā vērta, cik kāds ir gatavs par to maksāt, ņemot vērā ierobežoto piedāvājumu. Tas izskaidro neparastos vērtējumus, kas dažkārt tiek novēroti kriptovalūtai Bitcoin.

Visas šīs pieejas vienā vai otrā veidā saskaras ar problēmām. Protams, kriptogrāfiskajam darbam, kas nepieciešams bitkoinu izveidošanai vai ieguvei, ir augstas ražošanas izmaksas. Taču to vērtība ir maz saistīta ar šīm izmaksām. Līdz 2017. gada beigām viena Bitcoin vērtība bija gandrīz 20 000 USD, un kriptovalūtu tirgus vērtība kopumā bija 830 miljardi USD. Tikai dažas nedēļas vēlāk tirgus sabruka līdz 280 miljardiem USD.

Tātad, cik patiesībā Bitcoin ir vērts?

Šodien mēs saņemam sava veida atbildi, pateicoties Spensera Vitlija darbam ETH Cīrihē Šveicē un dažiem kolēģiem, kuri saka, ka galvenais kriptovalūtu vērtības mērs ir to lietotāju tīkls. Turklāt viņi saka, ka, tiklīdz Bitcoin tiek novērtēts šādā veidā, kļūst iespējams redzēt, kad tas ir pārvērtēts, un, iespējams, pat pamanīt pazīmes, ka tirgus krahs ir nenovēršams.

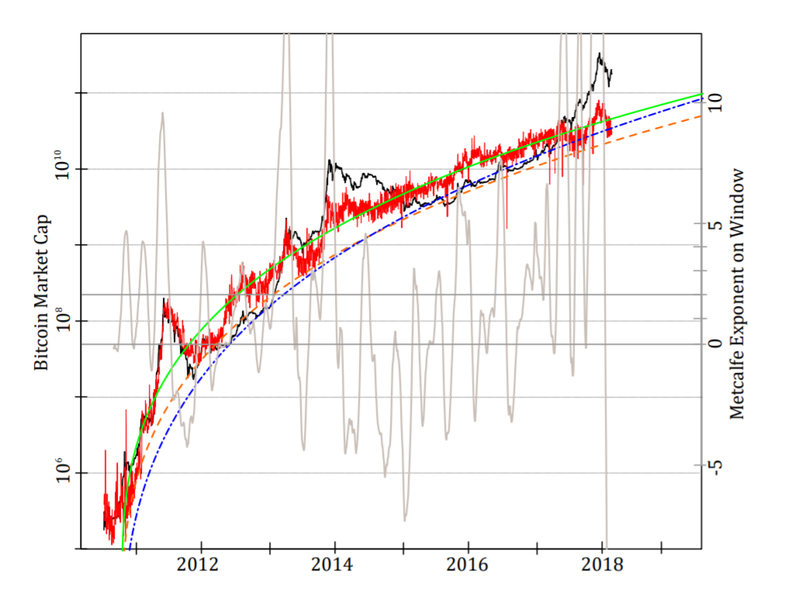

Tīkla vērtība ir plaši atzīta Bobam Metkalfam, Ethernet izgudrotājam un datortīklu uzņēmuma 3Com dibinātājam. Metcalfe likums nosaka, ka tīkla vērtība ir proporcionāla tā lietotāju skaita kvadrātam.

Ir vienkārši aprēķināt Bitcoin vērtību, pamatojoties uz aktīvo lietotāju skaitu. Wheatley un co saskaņo datus ar vispārinātu Metkalfa likumu, kas ļauj viņiem pielāgot parametrus, iegūstot eksponentu 1,69, nevis Metkalfa sākotnējo lietotāju skaita kvadrātu (t.i., eksponentu 2).

Tam ir jēga. Sākotnējais likums ir balstīts uz ideju, ka tīkla vērtība aug proporcionāli visu iespējamo savienojumu skaitam. Citiem vārdiem sakot, tiek pieņemts, ka visi mezgli var savienoties viens ar otru.

Tas nešķiet reāli, saka Vitlijs un citi. Viņu secinājums ir tāds, ka katrs lietotājs ir vidēji saistīts ar N 2/3 citi lietotāji. Piemēram, par N = 1 miljons, tad tipisks lietotājs tiek savienots ar “tikai” 10 000 citu lietotāju, kas ir reālāks rādītājs, viņi saka.

Izmantojot šos parametrus, vispārinātais Metkalfa likums precīzāk atspoguļo to, kā Bitcoin vērtība ir pieaugusi līdz ar lietotāju skaitu.

Tas arī atklāj, kad Bitcoin ir pārvērtēts. Wheatley un co norāda uz četriem gadījumiem, kad Bitcoin ir kļuvis pārvērtēts un pēc tam avarēja; citiem vārdiem sakot, kad burbulis ir pārsprādzis.

Šie notikumi ir labi dokumentēti. Pirmā lielā avārija notika 2011. gadā, kad tika uzlauzts Mt. Gox, lielākā Bitcoin birža Tokijā, paredzot kriptovalūtas vērtības kritumu par 88 procentiem nākamo trīs mēnešu laikā.

Pirms avārijas 2012. gadā tika atklāta Ponzi krāpšana, kas saistīta ar Bitcoin. Vēl viena avārija notika 2013. gadā, kad lielie tirdzniecības apjomi pārņēma Gox kalnu, izraisot tā sabrukumu; Bitcoin vērtība pēc tam divu dienu laikā samazinājās par 50 procentiem.

Pēdējais sabrukums, 2017. gada beigās, notika pēc tam, kad Dienvidkorejas regulatori draudēja slēgt kriptovalūtu biržas.

Lai izpētītu šos sabrukumus, Vitlijs un līdzi izmanto modeli, ko izstrādājis Didjē Sornets, kurš ir ETH Cīrihes uzņēmējdarbības risku profesors un viens no šī raksta autoriem. Sornette jau sen ir ierosinājis, ka ir iespējams paredzēt spekulatīvo burbuļu sabrukumu, izmantojot noteiktas tirgu īpašības. Patiešām, šī emuāra lasītāji būs pazīstami ar viņa idejām.

Sornette pieejai ir divas sastāvdaļas. Pirmkārt, viņš meklē tirgus, kas aug ļoti eksponenciāli, citiem vārdiem sakot, tirgus, kur aug pats pieauguma temps.

Tas var notikt īsu laiku tādu faktoru dēļ kā ganāmpulka uzvedība. Bet tas nav ilgtspējīgs bez bezgalīga cilvēku skaita. Šī iemesla dēļ avārija vai korekcija ir neizbēgama.

Tas ir neapstrīdams. Bet Sornette turpina teikt, ka avārijas laiks ir paredzams. Tas ir tāpēc, ka neilgtspējīgie izaugsmes tempi izraisa milzīgu nepastāvību. Un tas padara tirgu arvien nestabilāku, līdz gandrīz jebkurš neliels traucējums var izraisīt avāriju.

Tātad iepriekš uzskaitītajās Bitcoin avārijās izraisošie notikumi ir nenozīmīgi. Pēc Sornette teiktā, tirgus jau bija kritiskā fāzē, un, ja šie notikumi nebūtu notikuši, avāriju būtu izraisījis kāds cits notikums.

Situācija ir līdzīga meža ugunsgrēkam. Ja mežs ir pietiekami sauss, lai degtu, gandrīz jebkura dzirkstele var izraisīt liesmu. Un iegūtā ugunsgrēka lielums nav saistīts ar dzirksteles lielumu, kas to izraisīja. Tā vietā tas ir savienojumu tīkls starp kokiem, kas ļauj ugunsgrēkam izplatīties.

Strīdi par Sornette darbu ir par to, cik precīzi viņš var izteikt šīs prognozes. Skaidrs, ka prognoze, ka Bitcoin gatavojas avarēt tuvāko stundu vai dienu laikā, ir daudz spēcīgāka nekā prognoze, ka tā avarēs nākamajos mēnešos vai gados.

Tomēr pētnieki saka, ka tas ļauj viņiem paredzēt tirgus avārijas, izmantojot pagātnes datus, un tādējādi viņiem vajadzētu ļaut viņiem pamanīt līdzīgas nenovēršamas avārijas nākotnē. Viņi to diezgan mulsinoši izteica šādi: [Mūsu] modelis ir parādīts, lai sniegtu iepriekšēju brīdinājumu par tirgus nestabilitāti, kvantitatīvi novērtējot augstu avārijas risku un avārijas laika varbūtību, kas atbilst faktiskajām korekcijām; lai gan, kā vienmēr, precīzs laiks un sprūda (kurš salmiņš salauž kamieļa muguru) ir eksogēns un neparedzams.

Saskaņā ar vispārināto Metkalfa likumu Bitcoin ir ievērojami pārvērtēts pat pēc avārijas 2017. gada beigās. Mūsu uz Metcalfe balstītā analīze liecina, ka pašreizējais atbalsta līmenis bitkoinu tirgū ir robežās no 22 līdz 44 miljardiem USD, kas ir vismaz četras reizes mazāks. nekā pašreizējais līmenis, viņi saka.

Un tas nozīmē, ka labākajā gadījumā priekšā ir neskaidri laikapstākļi. Wheatley un co salīdzina pašreizējos Bitcoin tirgus apstākļus ar tiem, kas seko Mt. Gox tirdzniecības sistēmas sabrukumam. Pašreizējais tirgus ir līdzīgs 2014. gada sākuma tirgum, kam sekoja gads ar sānu un lejupejošu kustību, viņi saka.

Tas nosūta nepavisam negaidītu ziņojumu Bitcoin kalnračiem, spekulantiem, investoriem un potenciālajiem regulatoriem: uzmanieties!

Atsauce: arxiv.org/abs/1803.05663 : Vai Bitcoin burbuļi ir paredzami? Apvienojot vispārējo Metkalfa likumu un LPPLS modeli