211service.com

Kredītkarte ar datoru iekšā

Programmējama kredītkarte var parādīt noderīgu informāciju, piedāvāt papildu drošības līdzekļus un pat darboties kā vairākas dažādas kartes, pārrakstot savu magnētisko joslu.

Viedāka karte: Lietotājam ir jāievada PIN kods, lai parādītu šīs kartes pilno numuru un atbloķētu tās magnētisko joslu lietošanai tiešsaistē vai veikalā. Pēc neilga laika displejs un magnētiskā josla atkal kļūst tukši.

Šonedēļ tika prezentētas divu veidu programmējamās kredītkartes DEMO konference Santaklārā, Kalifornijā, Dynamics, Pitsburgā bāzēts starta uzņēmums, kas trīs gadus ir izstrādājis tehnoloģiju slepenā režīmā. Uzņēmums pagājušajā gadā piesaistīja finansējumu 5,7 miljonu dolāru apmērā.

Jaunās kartes nav lielākas par makā esošo, un patiesībā tās ir nedaudz elastīgākas. Tas var parādīt informāciju, nospiežot pogu, un var kļūt par vairākām dažādām kartēm, pārrakstot savu magnētisko joslu.

MultiAccount kartei ir divas pogas, katrai no kurām ir indikators, ko var nospiest, lai ierakstītu datus magnētiskajā joslā. Viens varētu mainīt karti par jūsu debetkarti, bet otrs par kredītkarti, saka Dynamics izpilddirektors Džefs Mulens. Šīs kartes ir tieši tāda paša izmēra un biezuma kā parastajai kartei, un iekšā esošā litija-polimēra akumulators var ilgt četrus gadus, ja tiek izmantota liela. Tie ir arī pilnībā ūdensizturīgi, tāpēc varat tos ievietot veļas mašīnā.

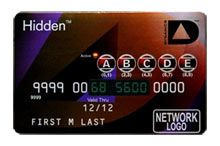

Slēptajai kartei ir tastatūra un melnbalts displejs sešiem cipariem kartes unikālajā numurā. Kad pareizs PIN ir ievadīts uz četrām kartes pogām, tiek aizpildīti trūkstošie cipari un kartes magnētiskā josla tiek aizpildīta ar datiem. Gan cipari, gan josla pēc neilga laika atkal kļūst tukši. Ja šī karte tiek pazaudēta, ikvienam, kas to atrod, tā ir tikai plastmasa, saka Mullens, kurš domā, ka tā varētu palīdzēt bankām piesaistīt patērētājus, kas apzinās drošību.

Tā var būt taisnība, saka Avivahs Litāns , Gartner analītiķe, kas pēta drošību un tehnoloģijas finanšu sektorā, taču lielākā daļa karšu datu tiek nozagti elektroniski lielos apjomos, viņa atzīmē. Rezultātā bankas var novērst dažus procentu punktus [krāpšanu], taču šķiet, ka maz ticams, ka tas būtu to ieguldījumu vērts.

MultiAccount karte var būt pievilcīgāka finanšu sektoram nekā Hidden karte. Tas varētu palīdzēt ļoti lieliem karšu izsniedzējiem, piemēram, Chase, kuru kredīta un debeta konti lielā mērā pārklājas, saka Litāns. Tomēr, lai pārliecinātu bankas investēt nepārbaudītā tehnoloģijā, būs nepieciešams potenciāls ļoti spēcīgi ietekmēt to ienākumus, viņa saka.

Mullens saka, ka Dynamics karšu ražošana ir ievērojami dārgāka nekā standarta kredītkartes, taču apgalvo, ka papildu izmaksas kompensē bankas ieguvumi. Viņš saka, ka šīs kartes viņiem ir nozīmīgi ieņēmumu ģeneratori, nevis izmaksu centri.

Bankas jau mērķē dažādu veidu kartes konkrētai demogrāfijai un izmanto atlīdzības shēmas, lai piesaistītu jaunus uzņēmumus un mudinātu intensīvi izmantot savus produktus. Mulens apgalvo, ka kartes ar skaitļošanas viedumiem varētu to nodrošināt vairāk. Piemēram, kredītkarte, kas pēkšņi var darboties kā lojalitātes karte, var mudināt klientus izmantot shēmu, ko viņi citādi neizmantotu.

Kartes ar šo tehnoloģiju ir izmantotas lielā skaitā slepenajos izmēģinājumos ASV kopš šī gada sākuma, saka Mullens, kurš piebilst, ka banku partneri tuvāko mēnešu laikā sāks runāt par saviem plāniem attiecībā uz šo tehnoloģiju. Īpaša banku pievilcība, pēc viņa teiktā, ir tas, ka kartes ir savietojamas ar esošo infrastruktūru, atšķirībā no bezkontakta maksājumiem, kuru pamatā ir RFID mikroshēmas.

Viņš saka, ka pasaulē ir 16 miljoni magnētisko joslu lasītāju. To ir grūti mainīt, taču viegli atjaunināt savas kartes, neveidojot jaunu infrastruktūru.

Dynamics strādā arī pie kartēm, kurās ir iekļauti E Ink stila displeji, kas paliek ieslēgti ilgāku laiku, un uzņēmums arī pēta karti, kas var pārsūtīt vairāk datu. Parasti tikai trešdaļā kartes magnētiskās joslas ir kartes informācija, saka Mullens. Varat sūtīt ziņojumus starp karti un lasītāju, izmantojot pārējo apgabalu.