211service.com

Nauda masām

Šī mēneša sākumā par 43 miljoniem ASV dolāru tika iegādāts Silīcija ielejas mobilais starta uzņēmums Loopt. Lai gan Loopt bija tikai salīdzinoši pieticīga lietotāju bāze, tas bija labi pazīstams tehnoloģiju zinātāju vidū. Taču tas pats neattiecās uz ieguvēju uzņēmumu. Daudzi rakstnieki prātoja, kurš tieši šo tērpu sauca par Zaļo punktu?

Viegla nauda: Priekšapmaksas debetkartes novērš bankas konta pārtēriņa risku.

Faktiski Green Dot ir kaut kas līdzīgs nozares gigants, 11 gadus vecs maksājumu uzņēmums ar 4,5 miljoniem aktīvo klientu, kuri to izmantoja, lai pagājušajā gadā veiktu darījumus 16 miljardu dolāru vērtībā. Ja daudzi citādi labi informēti tehnoloģiju novērotāji to nezināja, tas ir tāpēc, ka uzņēmums ir vērsts uz tirgu, kas, neskatoties uz tā lielumu, bieži vien ir neredzams turīgajai elitei, kuru tehnoloģiju uzņēmumi parasti rūpējas.

Zaļais punkts ir lielākais piemērs jauna veida finanšu pakalpojumu uzņēmumam, kura mērķis ir ārkārtīgi sarežģīta tehnoloģija, kas varētu šķist īpaši neperspektīvs demogrāfiskais stāvoklis: aptuveni 60 miljoni amerikāņu tiek uzskatīti par nepietiekamu banku. Daži no šiem miljoniem izdzīvo nabadzības līmenī; daudzi citi vienkārši nevar atļauties arvien pieaugošās ikmēneša maksas, kas saistītas ar tradicionālajiem norēķinu kontiem.

Pašlaik daudzi no tiem, kam ir zema banku sistēma, ir spiesti paļauties uz čeku izņemšanas un algas dienas avansa pakalpojumu demimondu. Žurnālists Gerijs Rivlins, kurš savā grāmatā aprakstīja finanšu pakalpojumus, kas paredzēti nabadzīgajiem cilvēkiem Salauza ASV , saka, ka šie pakalpojumi ir ārkārtīgi dārgi: daudzi klienti, kas regulāri veic čeku skaidras naudas iekasēšanu, katru gadu maksā USD 1000 vai vairāk.

Green Dot produkts ir priekšapmaksas debetkarte. Tas izskatās un darbojas tāpat kā parasta Visa vai MasterCard plastmasa, taču, lai to varētu izmantot, tas ir jāfinansē īpašniekam. Kredīta nav, tāpēc nav iespējas atspēlēt čeku, vēl jo mazāk — impulsa pirkumu dēļ tikt apglabātam ar kredītkaršu parādu ar augstiem procentiem.

Zaļā punkta karte maksā 4,95 USD, lai iegādātos un 5,95 USD mēnesī, lai gan šīs maksas tiek atceltas, ja karte tiek pirkta tiešsaistē un tiek izmantota vismaz 30 reizes mēnesī. Naudas ievietošana kartē, izmantojot tiešo depozītu, ir bez maksas, taču kartes ielāde personīgi maksā 4,95 USD. Uzņēmums saka, ka vidējais klients maksā mazāk nekā 7 USD mēnesī.

Lai gan priekšapmaksas debetkartes kļūst arvien populārākas pat tradicionālajās bankās, Green Dot izceļas ar to, ka tā ir izveidojusi milzīgu mazumtirdzniecības tīklu ar gandrīz 50 000 vietām, tostarp 7-Eleven, Kmart un Walgreens veikaliem.

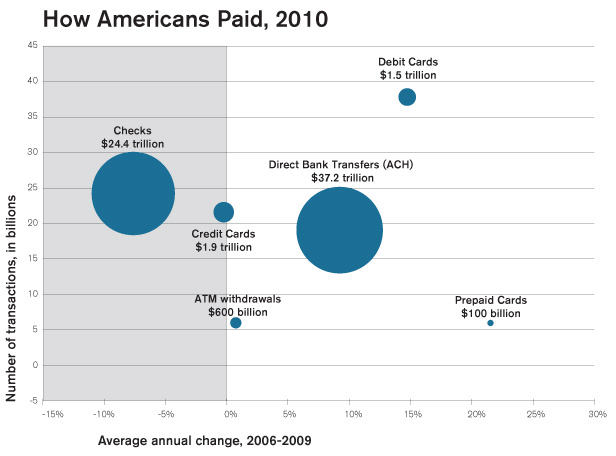

Ātrākā izaugsme: Priekšapmaksas kartes ir visstraujāk augošais elektronisko maksājumu veids ASV, ko mēra pēc kopējā veikto pirkumu skaita.

Patērētāju aizstāvji parasti ir sajūsmā par priekšapmaksas debetkartēm, kaut vai tāpēc, ka tās nedod patērētājiem iespēju nonākt kredīta grūtībās. Man patīk priekšapmaksas debetkartes, un man patīk Green Dot, saka Ādams Rusts, analītiķis no Reinvestment Partners, aizstāvības grupas Daremā, Ziemeļkarolīnā, kas bieži kritizē finanšu iestādes. Es domāju, ka viņi ir vieni no labajiem puišiem. Turpretī Rust saka, ka dažām citām priekšapmaksas debetkartēm ir garš slēpto maksu saraksts.

Uzņēmums Green Dot, kura galvenā mītne atrodas ārpus Losandželosas, 1999. gadā dibināja Stīvs Streits, bijušais radio nozares vadītājs, kurš sākotnēji bija paredzēts pusaudžu pircējiem. Tas pieauga pietiekami ievērojami, lai 2010. gadā kļūtu publiski pieejams. Tā akcijas nesen tirgojās gandrīz 25 USD apmērā, kas ir gandrīz par 40 USD mazāk nekā visu laiku augstākais līmenis; Finanšu analītiķi, kas seko uzņēmumam, saka, ka Volstrīta ir noraizējusies par Green Dot klientu apgrozījumu vai samazināšanos.

Viena kliente, kurai nav nodoma atmest karti, ir Mollija Ibietatorremendia, Sakramento trīs bērnu māte, kuras vīrs ir cietuma apsargs. Viņa sacīja, ka tas, kas viņus mudināja pie priekšapmaksas kartēm, bija lielās overdrafta izmaksas, kas viņiem radās, ik pa laikam netīši atlecot čekiem. Mēs pārgājām vairākas reizes un galu galā samaksājām 30 USD pat par 30 centu overdraftu, viņa saka. Mums tas vienkārši apnika.

Tas, ka Zaļais punkts varētu būt vērsts uz zemiem ienākumiem, nenozīmē, ka tas ir zemas tehnoloģijas. Sistēma integrējas ar Visa un MasterCard maksājumu tīkliem, kas ir viens no sarežģītākajiem. Uzņēmumam bija arī jāizstrādā un jāievieš mazumtirdzniecības karšu pārkraušanas sistēma, kas bija gan pietiekami droša, lai apstrādātu milzīgas naudas summas, gan pietiekami lēta, lai to varētu izplatīt desmitiem tūkstošu veikalu vitrīnās. Mums bija jāizveido diezgan plaša tehnoloģiju platforma, saka Secil Baysal, uzņēmuma tīkla ģenerāldirektors.

Lai gan tā pirmsākumi meklējami neglamūrīgajā priekšapmaksas debetkaršu pasaulē, uzņēmums pēta arī attālākas maksājumu nozares robežas. Tā Loopt pirkums, piemēram, atspoguļo centienus izveidot vietu plaukstošajā, bet konkurētspējīgajā mobilo tālruņu maksājumu jomā. Tomēr uzņēmums sola, ka nekādi turpmākie centieni nemainīs tā pamatfilozofiju par klientu meklēšanu, ko daudzi citi uzņēmumi izvēlas ignorēt.