211service.com

Pensijas ekonomika

Pensiju ainava mainās. Un Džeimsa Poterbas pētījumi liecina, ka jūs, iespējams, nepietiekami ietaupāt. 2015. gada 18. februāris

Kad Džeimss M. Poterba sāka studēt pensijas finanses, viņš zināja, ka dodas uz sarežģītu teritoriju. Desmitiem miljonu amerikāņu piespiedu kārtā tiešsaistē pārbauda savus 401(k) pensiju kontus un guļ nomodā, domājot, cik daudz viņi var ietaupīt vai, ja viņi jau ir pensionējušies, kā palielināt fiksētos ienākumus. Tomēr Poterba nevarēja zināt, cik viegli cilvēki dalīsies savās bažās.

Man bieži jautā: vai ir par vēlu? Kā man iet, Džim?” viņš saka.

Taču Poterba nenodarbojas ar padomu došanu pensijā. Mitsui ekonomikas profesors MIT, viņš ir zinātnieks, kurš ir pētījis, kā amerikāņi krāj pensijai un kā viņiem klājas finansiāli kā pensionāriem. Viņa pētījumi atklāja satraucošus faktus. Piemēram: pēdējo divu desmitgažu laikā amerikāņu mājsaimniecībās, kuru vadītājs ir kāds vecumā no 48 līdz 56 gadiem, īpatsvars, kuru galvai ir noteiktu pabalstu pensiju plāns, ir samazinājies no 50 procentiem līdz 30 procentiem. (Noteiktu pabalstu plānā darba devēji garantē pensionāriem fiksētu pensiju, kas parasti ir atkarīga no nodarbinātības ilguma.) Ienākumu noteiktība, ko šīs pensijas kādreiz nodrošināja ievērojamai iedzīvotāju daļai, tagad zūd.

Varbūt vēl satraucošāk ir tas, ka Poterba un divi kolēģi atklāja, ka aptuveni puse amerikāņu mirst ar mazāk nekā USD 10 000 aktīviem, kas pārsniedz viņu ikgadējos pensijas ienākumus. Daži pensionāri ir vienas veselības problēmas vai tirgus lejupslīdes attālumā no tā, ka viņiem gandrīz nav uzkrājumu.

Tikmēr amerikāņu paredzamais dzīves ilgums ir dramatiski pieaudzis: attiecīgi no 51,5 un 58,3 gadiem vīriešiem un sievietēm, kas dzimuši 1900. gadā, līdz aptuveni 80,0 un 84,6 gadiem vīriešiem un sievietēm, kas dzimuši 2000. gadā. Šī citādi apsveicamā attīstība nozīmē, ka lielākam skaitam cilvēku ir jāmaksā par vairāk. nodzīvoti gadi pēc aiziešanas pensijā.

Tikai ekonomisti izredzes, ka kādam izdosies nodzīvot ļoti ilgu laiku, varētu pārvērst par potenciāli problemātisku, smejoties saka Poterba.

Protams, pensionēšanās nav problemātiska visiem. Poterba norāda, ka vecāka gadagājuma cilvēku vidū ir milzīga neviendabība — viņu gatavošanās pensijai, kā arī pensijas izdevumu vajadzības. Pastāv atšķirības attiecībā uz veselības stāvokli, ģimenes atbalstu, ilgmūžību un to, cik daudz cilvēki ir ietaupījuši.

Tātad nav universālas atbildes uz jautājumu, cik ar uzkrājumu pietiek? Tomēr Poterba ir izstrādājis aprēķinus, kuros tiek aprēķināts, cik daudz jums ir jāuzkrāj, lai radītu noteiktus noteikta veida pensijas ienākumus.

Un, lai gan lielākā daļa viņa darbu izgaismo valsts pensionēšanās ainu kopumā, tās izpēte var sniegt cilvēkiem tik ļoti nepieciešamo skatījumu uz viņu pašu finansiālajām vajadzībām.

Sasniedzot 65

Viena no svarīgākajām lietām, ko ekonomisti pēdējā laikā ir dokumentējuši, ir tas, cik ļoti mainās pensionēšanās ainava. Amerikāņi dzīvo ilgāk, visticamāk būs bezdarbnieki un strādā vēlāk, kad vien var; daudzi no tiem, kuriem bija pensiju garantijas, tās zaudē. Lai iedvestu mājās domu, ka pagarināts ilgmūžība var ietekmēt jūsu finanses, Poterba atzīmē, ka tad, kad precēts pāris sasniedz 65, pastāv aptuveni 50–50 iespēja, ka vismaz viens laulātais nodzīvos līdz 90 gadiem.

Tad ņemiet vērā, ka, lai ietaupītu, jums ir jāpelna vairāk, nekā iztērējat. Kopš 2008. gada ekonomikas sabrukuma daudziem amerikāņiem peļņas daļa ir kļuvusi grūtāka. Federālā statistika liecina, ka līdzdalība darbaspēkā ir 63 procenti, kas ir zemāks par 66 procentiem 2008. gadā, kas ir zemākais rādītājs kopš 1970. gadiem. Arī inflācijas koriģētās algas ir stagnējušas daudzos ienākumu līmeņos.

Citā izmaiņā tie, kuri var turpināt strādāt pēc 65 gadu vecuma, arvien biežāk to dara, mainot tendenci, kas kādreiz šķita neizbēgama. 1970. gadā 42 procenti vīriešu un 18 procenti sieviešu vecumā no 65 līdz 69 gadiem strādāja darbaspēkā. Divdesmit gadus vēlāk, 1990. gadā, šie skaitļi bija samazinājušies līdz attiecīgi 26 un 17 procentiem. Bet vēl 20 gadus vēlāk, 2010. gadā, skaitļi bija atlēcuši līdz 37 procentiem un 27 procentiem; cilvēki nevēlas atteikties no darba un karjeras vai nevar to atļauties.

Nav universālas atbildes uz jautājumu, cik ar uzkrājumu pietiek?

Kā rakstījis Poterba, šīs tendences iemesls, visticamāk, ir finansiālu vajadzību un citu faktoru, piemēram, uzlabotas veselības aprūpes, kombinācija. Tomēr izmaiņas ir pārsteidzošas: 2013. gadā 52 procenti iedzīvotāju, kas vecāki par 65 gadiem ienākumu sadales augšējā ceturksnī, ziņoja par vismaz dažiem ienākumiem, salīdzinot ar 12 procentiem, kas to darīja 1988. gadā. Gallup aptaujā 2014. gadā atklājās, ka amerikāņi paša paziņotais pensionēšanās vecums ir 62 gadi, salīdzinot ar 57 gadiem 1991. gadā, kad Gallup sāka izsekot šim jautājumam.

Noteikti ir loģika, lai paliktu darbaspēkā. Tas ir ļoti svarīgi, jo ir divi efekti, atzīmē Poterba. Jūs pievienojat pāris gadus ar lielu ietaupījumu un par pāris gadiem atliekat vecumu, kurā sākat izņemt visu, ko esat uzkrājis.

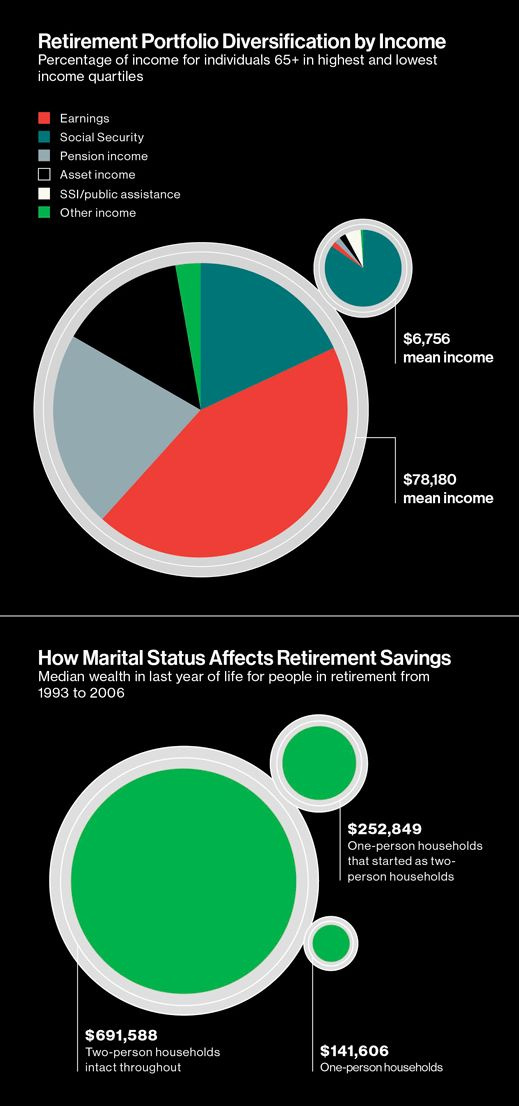

Tikmēr pensijas ienākumu dažādošana kļuvusi vēl netveramāka. Lai gan tas nekad nebija universāls, ideāls trīs kāju ķebļu portfelis — sociālās apdrošināšanas ienākumi, darba devēja nodrošināts privātais pensiju plāns un uzkrājumi, tostarp 401. k) plāni, tagad galvenokārt ir turīgo vidū. Tikai 12 procentiem cilvēku, kas vecāki par 65 gadiem, nacionālā ienākuma sadalījuma apakšējā pusē ir darba devēja nodrošināti privātās pensijas ienākumi. Lai gan 401(k) kādreiz tika reklamēts kā noteikta pabalsta pensijas papildinājums, tagad tas bieži vien aizstāj to. Un tā vietā, lai saņemtu mūža rentes ienākumus no pensijas, arvien vairāk cilvēku mūsdienās saņem konta atlikumu, aizejot pensijā, un viņiem ir jāizlemj, kā šo atlikumu patērēt vecumā. Kopumā aptuveni vienai ceturtajai daļai iedzīvotāju ir portfelis, kas balansē uz visām trim pensijas krēsla kājām.

Saskaņā ar ASV Tautas skaitīšanas biroja datiem lielam skaitam amerikāņu pieder mājoklis — oktobrī aptuveni 64 procenti dzīvojamo māju bija īpašnieki. Tas var būt labs ietaupījumu avots vai vismaz psiholoģiski vienkāršs veids, kā ietaupīt. Hipotēkas maksājums rada jums ietaupījumus mājā, saka Poterba. Tas nav lēmums, kas liek jums pateikt: 'Es katru mēnesi paņemšu [dažādi] procenti no saviem ienākumiem un ieskaitīšu tos krājkontā.'

Tomēr, ja paļaujaties uz naudas ieskaitīšanu kontā, jūs varētu būt pārsteigts par to, cik daudz konsekventu ietaupījumu būs nepieciešams, lai finansētu ērtu pensionēšanos. Ričarda T. Elija lekcijā Amerikas Ekonomikas asociācijas ikgadējā sanāksmē 2014. gada janvārī Poterba iepazīstināja ar jauniem aprēķiniem, kas palīdz noskaidrot, cik daudz cilvēkiem vajadzētu slēpt.

Pieņemsim, ka esat pastāvīgi nodarbināts ar algu, kas katru gadu palielinās par 1 procentu, ņemot vērā inflāciju. Lai iegādātos mūža renti — regulāru ikgadēju izmaksu —, kas aizvieto pusi no jūsu algas 65 gadu vecumā, jums ir jāietaupa 14,8 procenti no saviem ienākumiem, ja sākat krāt 25 gadu vecumā, ņemot vērā 2% atdevi no praktiski bezriska uzkrājumiem, piemēram, ASV. Valsts kases obligācijas. Ja nesākat krāt līdz 35 gadu vecumam, jums ir jāuzkrāj 20,7 procenti no saviem ienākumiem un 32,7 procenti no saviem ienākumiem, ja nesākat krāt līdz 45 gadiem.

Rezultāti bieži liecina, ka ietaupījumu likmes ir augstākas, nekā vairums cilvēku varētu gaidīt, saka Poterba, un ne tikai mūža rentes gadījumā. Kā viņš atzīmēja Ely lekcijā, aprēķini liecina, ka uzkrājumu likmes, piemēram, vidējā iemaksu likme 401 (k), maz ticams, ka potenciālie pensionāri varētu aizstāt pusi no saviem galīgajiem ienākumiem. Tulkojums: Jā, lielākajai daļai cilvēku vajadzētu vairāk atlikt malā.

Ekonomikas pilsonis

56 gadus vecais Poterba kļuva par vadošo nodokļu un valsts finanšu ekonomistu pēc doktora grāda iegūšanas Oksfordā un pievienošanās MIT fakultātei 1983. gadā 25 gadu vecumā. Pagājušā gada novembrī viņš saņēma Daniela M. Holanda medaļu no Nacionālās nodokļu asociācijas, kas ir mūža sasniegums. balvu. Viņš joprojām pēta daudzus nodokļu jautājumus.

Deviņdesmitajos gados viņš sāka pētīt pensiju uzkrājumus, dažkārt kopā ar ekonomistiem Stīvenu Venti no Dartmutas un Deividu Vaizu no Hārvardas. (Tas bija dabisks viņa darba turpinājums, jo daudzi pensiju uzkrājumu līdzekļi, tostarp IRA un 401(k)s, ir veidoti, pamatojoties uz nodokļu atvieglojumiem. Tie ir nodokļu kodeksa radījumi, saka Poterba.) Pirmajā kopīgi publicētajā rakstā 1994. gadā pārbaudīja, vai IRA un 401(k)s izspiež citus uzkrājumu veidus. Mēs veicām daudz pētījumu, un mēs nekad neatradām ievērojamu izspiedumu, saka Wise. Viņš viņu pastāvīgo sadarbību sauc par ļoti vieglu sadarbību, un viņš saka, ka, pabeidzot darbu, viņš uzticas Poterbai, lai pārliecinātos, ka tas ir pareizi.

Džims ir tuvāk, viņš saka. Man vienmēr patīk, lai viņš izskatās pēdējais.

Tomēr Poterba saka, ka tas ir viņš, kurš iegūst izglītību pensijas jautājumos no citiem zinātniekiem, ko papildina daži viņa paša oriģināli pētījumi. Šāda koleģialitāte ir raksturīga: viņš ir ļoti aktīvs ekonomikas republikas pilsonis. Bijušais MIT Ekonomikas departamenta vadītājs, organizējis publiskus pasākumus MIT un de facto ir slavenās nodaļas vēsturnieks. Viņa sieva Nensija Rouza ir arī MIT ekonomikas profesore; viņa tagad ir atvaļinājumā, strādājot par Tieslietu departamenta pretmonopola nodaļas galveno ekonomisti.

Apmēram puse amerikāņu mirst ar mazāk nekā USD 10 000 aktīviem, kas pārsniedz viņu ikgadējos pensijas ienākumus.

Papildus MIT Poterba ir ievēlēts Amerikas Mākslas un zinātņu akadēmijas līdzstrādnieks, un kopš 2008. gada viņš ir prezidents Nacionālajā Ekonomisko pētījumu birojā (NBER), Kembridžā bāzētajā tīklā, kas atbalsta stipendijas, izplata pētnieciskos darbus un uzņem. ikgadējās konferences. Viņš ir arī viens no astoņiem cilvēkiem NBER Biznesa cikla iepazīšanās komitejā, kas pieņem gandrīz oficiālus spriedumus par to, kad ASV ekonomika tiek uzskatīta par lejupslīdi.

Viņš ir bijis spēks pasaulē, saka Roberts Hols, 67. gada doktors, Stenfordas makroekonomists, biznesa cikla komitejas priekšsēdētājs.

Poterba sāka veikt NBER atbalstītus pētījumus, būdams Hārvardas bakalaura students. (Viņš strādāja arī Lorensā Sammersā, tolaik MIT docentā, ar kuru kopš tā laika ir līdzautors vairāk nekā duci rakstu.) NBER vienmēr ir bijis ļoti svarīgs manai zinātnieka izaugsmei, viņš saka. Tas ir bijis ļoti jautri.

No sava labi informētā viedokļa Poterba saka, ka viņš redz ekonomistus vairāk nekā jebkad agrāk, izsekojot ne tikai tam, kā cilvēki uzkrāj bagātību, bet arī to, kas notiek ar šiem aktīviem pensionēšanās laikā. Iemesls, kas ir mainījies, ir tas, ka Baby Boomers ir virzījies savā dzīvē, viņš saka. Kad šī lielā iedzīvotāju grupa bija agrīnā pusmūžā, bija milzīga interese par uzkrājumu elementu… Mūsdienās, kad mazuļu boomers tuvojas pensijas vecumam, lielāka interese ir pievērsta izpratnei par to, kādu lomu šie aktīvi spēlēs pēc tam, kad cilvēki pārtrauks strādāt.

Pensijas gados

Poterba, Venti un Wise ir bijuši daļa no šīs maiņas. Viņu rakstā par ietaupījumiem nāves brīdī, kas publicēts 2012. gadā, konstatēts, ka 46 procenti amerikāņu mirst ar mazāk nekā 10 000 USD. Tas arī parādīja, cik daudz finanses var atšķirties atkarībā no dzīves apstākļiem: aptuveni 52 procentiem no pētījumā iesaistītajiem vientuļajiem cilvēkiem, kuri visu pensionēšanās laiku bija vientuļi, aktīvi bija mazāki par 10 000 USD, salīdzinot ar tikai 36 procentiem cilvēku, kuri bija sākuši pensionēties divu cilvēku mājsaimniecībās. bet vēlāk kļuva vientuļi, un 26 procenti cilvēku divu cilvēku mājsaimniecībās.

Šie rezultāti rada fundamentālus jautājumus par ASV pensiju uzkrājumu sistēmas veselību, raksta Hārvardas ekonomists Deivids Laibsons publicētajā komentārā par šo dokumentu.

Šādi empīriski atklājumi piešķir nianses arī pensijas finansēšanas pamatjēdzienam, dzīves cikla diagrammai, ko aizsācis bijušais MIT profesors (un Nobela prēmijas laureāts) Franko Modiljāni. Šajā attēlā līdzekļi uzkrājas līdz aiziešanai pensijā, pēc tam vienmērīgi samazinās līdz nāvei. 2011. gada rakstā Poterba, Venti un Wise parādīja, ka, izņemot laulātā nāvi, tīrā vērtība vidējā senioru mājsaimniecībā 90. gados un 2000. gadu sākumā nesamazinājās uzreiz pēc aiziešanas pensijā: tā saglabājās vienmērīga vai faktiski pieauga 65 gadu vecumā. un 80, jo pensionāri samazina izdevumus, lai tie atbilstu saviem pensijas ienākumiem.

Revizionistiskais uzskats par notiekošo ir tāds, ka daudzas mājsaimniecības glabā bagātību, lai novērstu neskaidrības un satricinājumus, kas tās var piemeklēt vēlāk, saka Poterba.

Šie satricinājumi bieži vien ir medicīniski, kā liecina arvien pieaugošais pensionēšanās pētījumu kopums. Taču veselības problēmas ne vienmēr ir lielākās pensiju finansēšanas jomā, brīdina Poterba. Ja mēs nesen nebūtu pārdzīvojuši Lielo lejupslīdi, mums varētu rasties kārdinājums teikt, ka tas ir lielāks apsvērums, viņš saka. Taču ikviens, kurš redzēja, ka viņu ieguldījums kapitālā IRA vai 401(k) 2008. un 2009. gadā ir samazinājies par 35 procentiem, zina, ka ir arī finanšu tirgus satricinājumi, kas var būt diezgan svarīgi.

Pēdējās desmitgades nestabilitāte mājokļu tirgū var izraisīt arī kārtējās izmaiņas pensionēšanās vidē. Baby Boomers vecāki guva labumu no kopumā augošā mājokļu tirgus, atzīmē Poterba, piebilstot: Es domāju, ka daudziem cilvēkiem mājokļa kapitāls kalpo kā buferis… bet viņi nejūtas ērti, finansējot no tā ikdienas patēriņu. Atkarībā no mājsaimniecību vispārējās finansiālās sagatavotības nākamajās divās līdz trīs desmitgadēs mēs varam redzēt cilvēkus, kuriem būs daudz vairāk jāiegulda sava mājokļa kapitāls.

Ekonomisti vēlētos izpētīt daudz vairāk detaļu, kas saistītas ar šiem vēlīnās dzīves scenārijiem. Kad pensionāri pārdod savas mājas un kāpēc? Cik lielā mērā neformālie tīkli (ģimene, draugi, vietējās organizācijas) sniedz atbalstu gados vecākiem cilvēkiem? Savukārt Poterba ir uzsācis jaunus projektus, kas pēta attiecības starp bagātību un veselību senioriem un jautā, vai lielāka izglītība nodrošina labākus pensionēšanās rezultātus neatkarīgi no citiem faktoriem.

Poterba saka, ka jo vairāk mēs zinām par daudzajiem ceļiem, ko cilvēki iet, aizejot pensijā, jo grūtāk politikas veidotājiem var būt izstrādāt visiem piemērotus finanšu risinājumus. Taču, arvien vairāk pievēršot uzmanību šīm problēmām, ekonomisti var mums palīdzēt saprast, ka pensionēšanās plānošana nesākas 40 gados vai nebeidzas 65 gados. Parasti tam ir nepieciešama tālredzība un finansiāla elastība gadu desmitiem, līdz pat vairuma cilvēku dzīves pēdējiem gadiem. Tomēr vairāk datu, iespējams, nekad neatturēs cilvēkus no pensionēšanās ekonomistiem ar šiem diviem mūžīgajiem jautājumiem: kā man iet? Vai ir par vēlu?