211service.com

Uz augšu Mobilais

Bangaloras Avalahalli apkaimē bankas konts un mikrokredīti ir mainījuši 32 gadus vecās Sabiras Hanamas dzīvi. Viņas pirmais aizdevums 10 000 rūpiju (apmēram 200 USD) ļāva viņai eksperimentēt ar neliela mēroga petrolejas izplatīšanu. Ar otru, mazāku infūziju tika finansētas viņas māsas kāzas. Trešā daļa no 20 000 rūpijām uzsāka biznesu, kas šuva fliterus saris, lai pārdotu vietējām sievietēm. Hanams, kurš dzīvo viens un kuram ir bērnības poliomielīta izraisīta invaliditāte, tagad var īrēt lielu mūra māju. Un viņa ieguva naudu, lai to izdarītu, neizmantojot vietējos aizdevumu haizivis, kas iekasē 2 līdz 10 procentus ikmēneša procentus par ilgtermiņa aizdevumiem un daudz vairāk par maziem, īstermiņa aizdevumiem.

Sari pārdevējs: Mikroaizdevumi ir ļāvuši Sabirai Khanam uzsākt uzņēmējdarbību Bangalorā. Tehnoloģija, kas ļauj mobilajiem tālruņiem apstrādāt banku darījumus, varētu palīdzēt mikrokreditēšanai sasniegt vairāk cilvēku.

Taču vairāk nekā pusei no 1,1 miljarda Indijas iedzīvotāju nav piekļuves tiem finanšu pakalpojumiem, kas Khanam radīja tik lielu atšķirību. Lielākajā daļā jaunattīstības valstu — un tas nozīmē lielāko daļu pasaules — cilvēki, kuriem ir “bez banku” vai ļoti slikti banku, veido 70 procentus iedzīvotāju, saka Maikls Ču, Hārvardas Biznesa skolas pasniedzējs un mikrofinansēšanas eksperts. kas paplašina banku pamatpakalpojumus nabadzīgiem cilvēkiem, kurus nav apkalpojusi tradicionālā finanšu sistēma. Burtiski jūs runājat par 4 miljardiem no 6,5 miljardiem cilvēku pasaulē. Mēs tikai sākam tajā iekļūt. Un, neskatoties uz labi apzināto mikrokreditēšanas potenciālu, kas palīdz izkļūt no nabadzības, pašlaik tas sasniedz mazāk nekā 200 miljonus cilvēku visā pasaulē. (2007. gada aplēses liecina, ka šis skaitlis ir 133 miljoni.) Mikrofinansēšana ir progresējusi ļoti strauji, saka Chu. Bet, ja paskatās uz to, cik cilvēku [izbauda priekšrocības], mēs tikai sākam.

Ieskats administratīvajos uzdevumos, kas saistīti ar Khanam aizdevumiem, palīdz izskaidrot, kāpēc. Pārstāvei no Grameen Koota, mikrofinansēšanas iestādes, kas aizdeva Khanam, ir jāapmeklē iknedēļas sanāksmes viņas mājā, lai pieņemtu atmaksas. (Khanam vada grupu, kurā ir vēl deviņi aizņēmēji, visas sievietes, kas ir finansējušas visu, sākot no iemaksām par motorizētām rikšām un beidzot ar materiāliem vīraka ražošanai.) Lai apkalpotu savus 160 000 aizņēmēju, Grameen Koota apkalpo 600 darbiniekus, no kuriem lielākā daļa. aizdevuma amatpersonas no 52 filiālēm, kurām katru nedēļu jāapmeklē 5000 šādu sanāksmju. Papildus lielajai darba slodzei procesu apgrūtina laupīšanas, piesavināšanās vai krāpšanas risks. Šodien katrs no maniem aizdevuma darbiniekiem uz šīm sanāksmēm ved līdzi aptuveni 50 000 līdz 100 000 rūpiju, saka Surešs Krišna, Grameen Koota rīkotājdirektors. Viņš dodas 20 kilometrus, savāc atmaksas un atved to atpakaļ. Mēs pārvadājam tik daudz skaidras naudas. Mēs esam pakļauti šīs naudas zādzībām, krāpšanām, laupīšanām un ļaunprātīgai izmantošanai. Kādā gadījumā viens no maniem kolēģiem tika aplaupīts; pieci cilvēki viņu apturēja, parādīja nažus un izrāva 33 000 rūpiju.

Apmeklējot Hanamas māju un klausoties viņas stāstu pie glāzes apelsīnu sodas (un tuvējās mošejas lūgšanu zvaniem), es pamanīju, ka viņai pieder mobilais tālrunis. Tā bija vienkārša Nokia 1100, jaunattīstības valstu komunikāciju zemas klases cienītājs; viņa to iegādājās pagājušajā gadā pēc tam, kad secināja, ka uzņēmuma vērtība attaisno 3000 rūpiju ieguldījumu (aptuveni sešu viņas sari mazumtirdzniecības izmaksas). Viņas priekšapmaksas plāns ļauj veikt izejošos zvanus par aptuveni pusi rūpijas (mazāk nekā diviem centiem) minūtē. Viena no viņas saziņas stratēģijām ir atzīmēt ienākošā zvana tālruņa numuru, bet neatbildēt uz tālruni. Tas ir izplatīts triks visā jaunattīstības valstīs; šādā veidā cilvēki var nodot savstarpēji saprotamus ziņojumus, piemēram, Satiekamies.

Multivide

Noskatieties video par mChek un mobilo banku darbību Indijā.

Noskatieties interviju ar Mohanjit Jolly, Draper Fisher Jurvetson izpilddirektoru Indijā.

Skatiet tālruņu banku diagrammas visā pasaulē.

Nauda ceļā: Sendžejs Svamijs, mChek izpilddirektors, ir licis sava Bengaloras starta maksājumu programmatūrai darboties visos mobilajos tālruņos un tīklos. Tas ir viens no vairākiem uzņēmumiem, tostarp Obopay India, kas veido partnerības ar aizdevējiem, lai nodrošinātu mobilo banku pakalpojumus nabadzīgajiem.

Drīzumā tālrunis varētu pārveidot to, kā viņa strādā ar Gramīnu Kootu. Vienā no dažām šādām iniciatīvām Indijā Bangaloras jaunuzņēmums mChek iesaistās mikrofinansēšanā. Tās programmatūru jau izmanto 500 000 cilvēku, kuri var izmantot savus mobilos tālruņus, lai apmaksātu telefona rēķinus un iegādātos ierobežotu skaitu preču un pakalpojumu, piemēram, aviobiļetes un kinobiļetes. Pilotprojekta ietvaros pat 5000 aizņēmēju sāks izmantot sistēmu, lai pārvaldītu savas finanses — pieskaroties taustiņiem savos mobilajos tālruņos, lai piekļūtu bankas kontiem un veiktu pārskaitījumus, veiktu maksājumus Grameen Koota un, iespējams, pat veiktu darījumus ar vietējiem tirgotājiem. Vairākiem aizņēmējiem vajadzētu būt iespējai koplietot vienu tālruni. Jaunā sistēma varētu palīdzēt Grameen Koota sasniegt savu mērķi līdz 2010. gadam aptuveni četrkāršot aizdevumu izsniegšanu. Tas viss tiks likvidēts, Krišna iesaucas, norādot uz fotogrāfijām, kurās viņa aizdevuma darbinieki lūkojas pār rūpiju kaudzēm. Visi mūsu darījumi tiks tverti digitāli. Back-office funkcijas kļūs automatizētas. Tas kļūs daudz efektīvāks un ietaupīs daudz laika. Tātad mēs varam pievienot vairāk aizņēmēju.

Ja šie un līdzīgi centieni gūs panākumus, koncepciju varētu attiecināt uz miljoniem – pat simtiem miljonu – indiešu, pirmo reizi nodrošinot viņiem piekļuvi banku pakalpojumiem un kredītiem. Un arī Indijas valsts ekonomika būtu ieguvēja. Elektroniski kontos iemaksātā nauda bankām un kontu turētājiem pelna procentus. Nauda, kas atrodas makos vai zem matračiem, nav — un šobrīd 95 procenti finanšu darījumu Indijā tiek veikti skaidrā naudā. Jūs runājat par desmitiem miljardu dolāru organizētajā tirdzniecībā gadā, saka Mohanjit Jolly, riska kapitāla uzņēmuma Draper Fisher Jurvetson Indijas biroja izpilddirektors, kurš ir ieguldījis mChek. Valsts kasē būs daudz vairāk naudas, un ciema iedzīvotāji par šo naudu sāks pelnīt procentus. Kopumā kapitāla izmaksas samazināsies, likviditāte palielināsies, un jūs redzēsiet fenomenālas izmaiņas attiecībā uz to, ko ciema iedzīvotāji varēs darīt. Secinājums: tā ir izglītība, tā ir savienojamība, tā ir uzlabota dzīves kvalitāte… [un] šī mobilā savienojamība, šis mobilais darījums, ir viena no galvenajām sastāvdaļām.

Mobilais Leapfrog

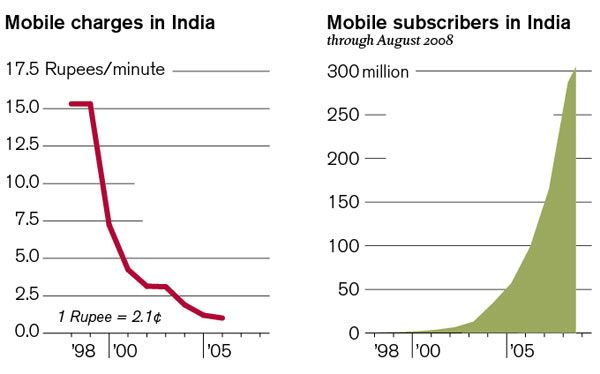

Vairāk nekā 450 miljoni indiešu dzīvo zem nabadzības sliekšņa, tas ir, ar mazāk nekā 25 rūpijām dienā. Tomēr šie cilvēki arvien vairāk pērk mobilos tālruņus. Līdz 2008. gada augusta beigām 305 miljoniem indiešu bija mobilie tālruņi; augustā vien kopējais apjoms pieauga par vairāk nekā 9 miljoniem, padarot Indiju par visstraujāk augošo mobilo sakaru tirgu pasaulē un otro lielāko aiz Ķīnas. Novērotāji norāda, ka ar šādu ātrumu līdz 2012. gada beigām Indijā varētu būt gandrīz 750 miljoni mobilo tālruņu īpašnieku. Un lielākā daļa jauno abonentu ir nabadzīgi lauku iedzīvotāji, kas izmanto priekšrocības, ko rada izmaksu samazināšanās par vienkāršiem priekšapmaksas plāniem. (sk. Telefonbanka ) . Reģistrējoties mobilajam pakalpojumam, daudzi no tiem ir tradicionālās infrastruktūras elementi, kuriem viņiem ir maz vai nav piekļuves: fiksētie tālruņi, internets, elektrotīkls.

Visi šie jaunie mobilie tālruņi varētu sniegt vienkāršas banku darbības un kredītu priekšrocības lauku nabadzīgajiem iedzīvotājiem — Indijas centrālā banka, Indijas Rezervju banka (RBI), ir mudinājusi bankas darīt, jo tas var neskaitāmas reizes uzlabot cilvēku dzīvi. mazie ceļi. Liela daļa nabadzības rodas no tā, ka nav pat vismazākās finansiālās problēmas, saka Antuanete Šoāra, MIT Sloanas vadības skolas uzņēmējdarbības finanšu asociētā profesore. Cilvēki, kuriem vispār nav pieejams kredīts, piemēram, mazie zemnieki, dažreiz maksā līdz 10 procentiem dienā. Viņi burtiski paņem no pārdevēja preces 100 rūpiju vērtībā un vakarā ir jāatdod 110 rūpijas. Ja kādu dienu viņi piedzīvo kaut nelielu šoku — niecīgu negadījumu — un nevar atmaksāt pārdevējam, tas ir postoši. Viņa saka, ka kredīts var izlīdzināt lauksaimnieku finanšu uzplaukuma un krituma ciklus, nodrošinot konsekventāku piekļuvi pārtikai, medicīniskajai aprūpei un citām vajadzībām.

Visā pasaulē un jo īpaši Indijā arvien vairāk cilvēku izmanto mobilos tālruņus, jo izmaksas samazinās.

Līdz šim mChek maksājumu programmatūrai bija diezgan ierobežotas lietojumprogrammas; 500 000 reģistrēto lietotāju to izmanto galvenokārt, lai papildinātu priekšapmaksas kontus Airtel, Indijas dominējošā mobilo tālruņu uzņēmumā. (Lielākā daļa lietotāju atrodas Indijā, bet daži ir Šrilankā, vienīgajā citā valstī, kurā tagad darbojas mChek.) Taču teorētiski šo tehnoloģiju varētu izmantot jebkuram finanšu darījumam; ievadot PIN kodu un veicot dažus klikšķus uz tastatūras, nauda tiek pārvietota no vienas vietas uz citu.

Kad es tikos ar mChek izpilddirektoru Sendžeju Svamiju viņa trešā stāva biroja komplektā, no kura paveras skats uz ielu, kur rāpo ar automašīnām, motocikliem un dzelteniem motorizētiem rikšiem, viņš bija sajūsmā par izredzēm, ka mChek varētu sniegt mobilo banku pakalpojumu masām. Kad indieši reģistrējas saviem pirmajiem mobilajiem tālruņiem — šis process ietver identitātes pārbaudi valstī, kurai nav līdzinieka ASV sociālās apdrošināšanas numuram, viņi vienlaikus varēja atvērt bankas kontu. Ņemot vērā, ka indieši katru mēnesi reģistrējas 16 miljoniem jaunu kontu (neto pieaugums ir mazāks, jo dažiem kontiem beidzas derīguma termiņš), tas ir pusmiljons kontu dienā jeb aptuveni seši konti sekundē, man teica Svamijs. Kamēr es pabeigšu šo teikumu, mēs zaudējam iespēju noguldīt simts cilvēkus! Tieši tik satriecoša iespēja ir. Ja tie ir pietiekami izsmalcināti, lai iemācītos lietot mobilo tālruni, iespējams, tie ir pietiekami izsmalcināti, lai tos izmantotu citām lietojumprogrammām. Indijas noteikumi atšķirībā no dažu citu valstu noteikumiem neļauj telekomunikāciju uzņēmumiem reģistrēt cilvēkus bankas kontos; to var izdarīt tikai bankas un nevalstiskās organizācijas, tostarp tādas mikrofinansēšanas iestādes kā Grameen Koota. Tāpēc pagaidām mChek cer izveidot partnerattiecības ar šādām organizācijām.

Lai gūtu priekšstatu par Indijas ekonomikas potenciālajiem ieguvumiem, apsveriet tikai vienu pārskaitījuma veidu: pašu telefona rēķinu apmaksu. Mūsdienās lielākā daļa Indijas mobilo tālruņu lietotāju maksā par pakalpojumu iepriekš skaidrā naudā; vidējie ikmēneša izdevumi ir aptuveni 250 rūpijas. Ja tikai 10 procenti no Indijas 305 miljoniem mobilo tālruņu abonentu atvērtu bankas kontus un sāktu maksāt tikai šos rēķinus elektroniski, vairāk nekā 7600 rūpiju jeb 160 miljonus ASV dolāru izietu no skaidras naudas ekonomikas un katru mēnesi ienāktu banku sistēmā.

Un, lai saprastu, kādu labumu varētu gūt parastie cilvēki, apsveriet parastā zemnieka dzīvi Bangaloras apgabalā. Parasti lauksaimnieks pavada stundas, pārgājienā uz pilsētu, lai 4:00 izsolē pārdotu savas preces. Izsole noslēdzas līdz pulksten 6:00, pēc tam lauksaimnieks nogādā IOU uz banku, sagaida, līdz tas tiks atvērts, un savāc naudu. Tad viņš atgriežas mājās, riskējot ar zādzību ceļā. Mēs paskatījāmies uz modeli un teicām: Kā būtu, ja mazumtirgotājs varētu izmantot mChek, lai maksātu lauksaimniekiem elektroniski, un lauksaimnieks saņemtu paziņojumu savā mobilajā tālrunī? Swamy saka. Uzņēmums veica izmēģinājuma projektu ar Citibank un Bengalūras mazumtirgotāju, kas pērk svaigus produktus; viņi uzzināja, ka 85 procentiem lauksaimnieku, kas piedalījās izsolē, jau pieder mobilie tālruņi. Un daži ziņoja, ka, ja viņi varētu pieņemt maksājumus elektroniski, viņi ne tikai ietaupītu stundas, stāvot rindās bankās, bet arī varētu izlaist braucienu, viņu vietā nosūtot dēlu vai algotu strādnieku.

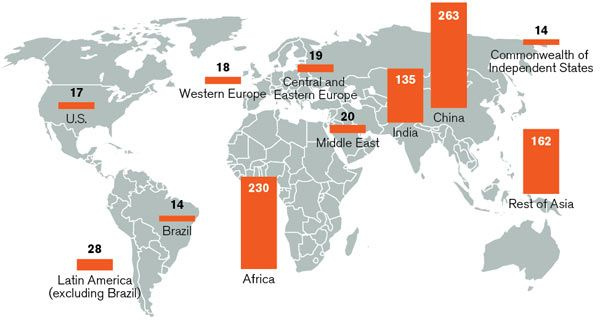

Mobilo tālruņu lietošana jaunattīstības valstīs pieaug, pārspējot citas komunikācijas tehnoloģijas.

Dejo ar gorillām

Protams, mChek nav pirmais uzņēmums ar vīzijām par mobilo tālruņu izmantošanu, lai sniegtu banku pakalpojumus pasaules nabadzīgajiem. Ignacio Mas no Konsultatīvās grupas palīdzības nabadzīgajiem (CGAP), mikrofinansēšanas domnīcas, ko finansē 34 attīstības organizācijas un atrodas Pasaules Bankā, izseko tendencei 2001. gadā Filipīnās, kur telekomunikāciju uzņēmums Smart Communications sadarbojās ar bankām. sniegt finanšu pakalpojumus. Jēdziens izplatījās; līdz 2005. gadam Dienvidāfrikas jaunuzņēmums Wizzit bija ieviesis banku un maksājumu platformu mobilajiem tālruņiem. Un 2007. gadā Kenijas vadošais telekomunikāciju uzņēmums Safaricom atklāja naudas pārveduma pakalpojumu M-Pesa.

Tomēr šie centieni attīstīt attīstīto valstu banku pakalpojumus jaunattīstības valstu mobilajos tīklos nav samērojami ar paša mobilā tālruņa pieaugošo popularitāti. Plašākais stāsts ir viens no izmēģinājuma projektiem, kas beidzās grūtībās, tostarp apgrūtinošos valsts tiesību aktos, nedraudzīgās lietotāja saskarnēs un nespējā izveidot pareizo partnerību. Šodienas realitāte ir tāda, ka solījums — ko daudzi cilvēki saprot, — ir vairāk konceptuālā stadijā, saka Maikls Ču. Banku nozare ir ļoti aizdomīga pret mobilo tālruņu nozari, jo viņiem ir aizdomas, ka mobilie tālruņi padarīs tos novecojušus. Mobilo tālruņu uzņēmumi domā, ka bankas ir kā dinozauri. Taču šiem spēlētājiem ir nevainojami jāstrādā kopā, lai mobilo tālruņu bankas darbotos.

Daži novērotāji saka, ka gan mChek tehnoloģija, gan tā biznesa modelis ir vērsti uz to, lai izvairītos no šādām kļūmēm. Uzņēmums sāka savu darbību 2006. gadā, kad Drapers Fišers Jurvetsons to izšķīra no A Little World — Mumbajas uzņēmuma, kas izstrādā viedkartes, kuras Indijas valdība vēlējās izmantot kā valsts ID kartes, un piešķīra tam finansējumu 4 miljonu ASV dolāru apmērā. Jau no paša sākuma mChek ir uzsvēris drošību un lietojamību. Pati programmatūra darbojas jebkurā tālrunī (pat gadus vecos lietotos tālruņos, kas tiek pārdoti daudzos veikalu skatlogos), un darījumos tiek izmantotas vienkāršas īsziņas, kas darbojas jebkurā tīklā. Turklāt ar diviem šifrēšanas veidiem un parasto PIN aizsardzību sistēma tiek uzskatīta par tikpat drošu kā jebkura karšu vilkšanas ierīce jebkurā mazumtirdzniecības vietā: mChek saka, ka tā ir vienīgā mobilo maksājumu platforma, kas ir ieguvusi Visa sertifikātu. Un uzņēmums nav slēgts ekskluzīvām partnerattiecībām ar vienu banku vai mobilo sakaru operatoru, tāpēc tas ir elastīgs un spējīgs augt. Lieliski, ko viņi dara, ir tas, ka viņi sadarbojas ar visiem [mobilo sakaru operatoriem] un bankām, saka Kristals Haters, Omidyar Network, eBay dibinātāja Pjēra Omidjara izveidotās filantropiskās investīciju firmas ieguldījumu menedžeris. mikrofinansējums. Viņi nav bloķēti vienā operatorā vai vienā bankā. Spēja strādāt sadarbīgi ir milzīga.

Nopietna izaugsme kļuva ticamāka augustā, kad Airtel nolēma iekļaut mChek platformu tieši SIM kartē — mobilajā tālrunī esošajā ierīcē, kas identificē lietotāju un tālruņa numuru — visos četros miljonos tālruņu, ko tas katru mēnesi piegādā jaunajiem klientiem. Tas nozīmē, ka tālruņu īpašniekiem nebūs jāmeklē un jālejupielādē mChek programmatūra. Airtel šo funkciju plaši reklamē kā veidu, kā apmaksāt tālruņa rēķinus, daļēji tāpēc, ka tas maksā mChek par katru darījumu mazāk nekā 800 000 mazumtirgotājiem, kuri tagad pieņem skaidras naudas maksājumus (galvenokārt priekšapmaksas papildinājumus) tā vārdā. Tagad mChek uzdevums ir izveidot vairāk šādu partnerību un orientēties mainīgā normatīvajā vidē. Draper Fisher Jurvetson's Jolly saka, ka mChek līdzšinējie sasniegumi ir unikāli Indijā. Es bieži runāju par [mChek] kā kompāniju, kas dejo ar gorillām vai behemotiem, saka Džolija. Jums ir banku sektors vienā pusē un [telekomunikāciju uzņēmumi] otrā pusē, un tad jums ir MasterCard un Visa darbinieki un visbeidzot regulatīvās uzraudzības iestādes, piemēram, RBI. Mēģināt tos visus aploks iesācējam ir gandrīz neiespējami. Tas, ko mChek ir spējis paveikt Indijā, vēl nekad nav darīts.

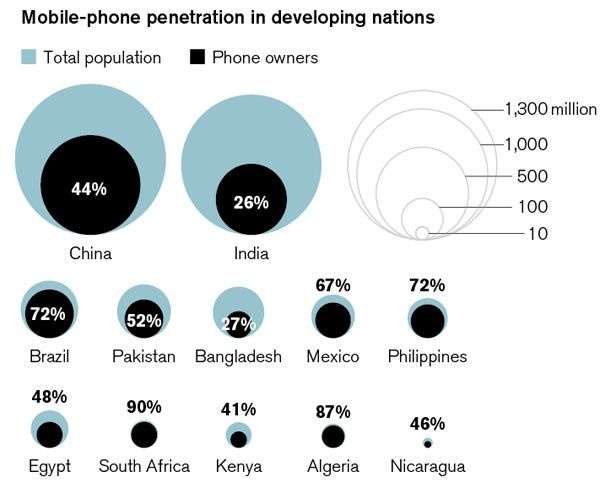

Šī karte parāda miljoniem mājsaimniecību, kurām nav bankas kontu. Šos tālruņus varētu izmantot, lai izsniegtu aizdevumus un krājkontus nabadzīgajām ģimenēm, kurām tagad nav piekļuves finanšu sistēmai

Uzņēmums saskaras ar jaunu vietējo konkurenci. Bangalorā JiGrahak Mobility Solutions ir izstrādājusi populāru rēķinu apmaksas un banku platformu, taču tā turas pie tirgus augstākā līmeņa; tā pakalpojumam ir nepieciešami interneta savienojumi, kas pieejami augstākās klases tālruņos. Deli uzņēmums Eko India Financial Services sadarbojas ar vietējo banku, lai izmēģinājuma projektā, kurā iesaistīti 5000 cilvēku, nodrošinātu vienkāršus bankas kontus lauku nabadzīgajiem iedzīvotājiem. Un Obopay India — ASV uzņēmuma Indijas filiāle — strādā pie mobilās mikrofinansēšanas platformas izstrādes sadarbībā ar Grameen Solutions, vienu no organizācijām, ko izveidojis Bangladešas mikrofinansētājs Muhameds Junuss, 2006. gada Nobela Miera prēmijas ieguvējs. (Tas nav saistīts ar Grameen Koota Bangalorā: grameen nozīmē lauku vai ciema.) Obopay iniciatīvu ar nosaukumu Bank a Billion bija plānots ieviest Mumbajā un Bangladešā līdz novembra sākumam, saka Vijay Balakrishnan, Obopay galvenais mārketinga speciālists. Indija, kas 18 mēnešu laikā cer uzņemt miljons cilvēku šajos divos reģionos. Obopay shēmā mobilā tālruņa pirkuma cena tiktu iekļauta Grameen mikroaizdevumā; SIM kartē tiktu iekļauta rēķinu apmaksas programmatūra; un aizņēmējs atvērtu vienkāršu bankas kontu.

Nauda un govis

Grūtības ar šādiem centieniem ir tādas, ka nav skaidrs, kā simtiem miljonu nabadzīgo lauku iedzīvotāju, kuri izmanto mobilo banku, faktiski iemaksātu un izņemtu skaidru naudu, pat ja viņi pārskaitījumiem izmantotu savus tālruņus. Neviena valsts vēl nav pārliecinājusi savus pilsoņus atteikties no naudas makiem un ērtiem bankomātiem. Piemēram, Sabira Khanam pārdod savus saris par skaidru naudu. Un viņa veic skaidras naudas iemaksas parastā bankas kontā (lai gan no tā viņa varēs saņemt un atmaksāt mikroaizdevumus elektroniski Grameen Koota/mChek projekta ietvaros). Mūsdienās mobilo tālruņu uzņēmumi paši par sevi nevar nodrošināt to, ko nodrošina bankas, saka Hārvardas Chu. Galu galā, lai šī platforma būtu efektīva, jums ir jānodrošina fiziska piegāde vai piekļuve līdzekļiem.

Indijā dažas esošās programmas varētu palīdzēt pārvarēt plaisu. Pateicoties valdības pilnvarām, valstij piederošās bankas, piemēram, Pendžabas Nacionālā banka, Indijas Valsts banka un Corporation Bank, pēdējos gados ir izveidojušas informatīvas programmas. Dažos no 638 000 Indijas ciematiem ir parādījušies virkne bezzaru banku pakalpojumu — atsevišķi kioski, portatīvie termināļi, kuros strādā ciematu pārstāvji, un banku pakalpojumi, kas tiek sniegti, izmantojot Kinko līdzīgu mazumtirdzniecības franšīzi, ko vada uzņēmums Comat.

Viens no šādiem centieniem ir izdevies Kasaghattā, ciematā aptuveni 70 kilometrus uz ziemeļiem no Bangaloras. Sasniedzot dažus kilometrus bedrains zemes ceļš, Kasaghatta neparādās valstu kartēs. Paplašinātām ģimenēm ir kopīgas betona vai salmu mājas; sievietes spilgtas krāsas sarisu beržos un ved govis pa sarkanzemju alejām; vīrieši ved tērauda spaiņus ar svaigu pienu uz gaidīšanas kravas automašīnām; gaiļi skrej par. Apvārsni iezīmē akmeņainie pakalni, kas raksturīgi dienvidu Indijas Dekas plato.

Ja jums kaut kas ir nepieciešams Kasaghattā, persona, kas jāredz, ir Muniyamma Ramanjanappa. Mierīga un laipna vecmāmiņa ap 40 gadiem, viņa vada ciema skolu un kalpo par tās skolotāju sākumskolas klasēs. Viņa ir arī valdības kontaktpunkts sieviešu un bērnu veselības programmu jautājumos. Caur viņu tiek piegādātas valdības izsniegtas preces un medikamenti, kā arī finansiālā palīdzība vietējām mātēm. Viņa bieži brauc septiņus kilometrus ar autobusu uz tuvāko valsts pārvaldītās korporācijas bankas filiāli, kas izmaksā valsts pabalstus. Pateicoties savām attiecībām ar skaitītājiem, viņa ir kļuvusi par bankas korespondenti Kasaghatta. Banka viņai izdeva mašīnu, ko ražoja Bengalūras starta uzņēmums Integra Microsystems, kas 2007. gadā pirmo reizi ienesa ciematā banku pakalpojumus. Ciemata iedzīvotāji, kas apmeklē Muniyamma, tagad var izmantot viedkartes un īkšķa nospieduma autentifikāciju, lai iemaksātu un izņemtu skaidru naudu. Muniyamma glabā skaidru naudu kastē, saskaņo kontus, izmantojot bezvadu savienojumu ar banku (izveidots, izmantojot viņas mobilo tālruni), un izsniedz izdrukātas kvītis par katru darījumu.

Banku darbība bez filiālēm: Ciema iedzīvotāji Kasaghattā, Indijā, veic skaidras naudas iemaksas pie vietējās bankas pārstāvja, kurš apstiprina viņu identitāti ar pirkstu nospiedumu lasītāju un viedkarti. Šādi palīdzības pasākumi varētu papildināt mobilo tālruņu darījumus, nodrošinot jaunus veidus, kā rīkoties ar skaidru naudu.

Dienā, kad es viesojos, Munijama basām kājām polsterēja savu sakopto vienistabas betona māju, kur virtuves zonā bija sakrauti nevainojami tērauda virtuves piederumi. Sudraba laulības gredzens apņēma viņas kreisās kājas otro pirkstu; kniedes rotāja abas ausis un labo nāsi; piparmētras zaļš sari apņēma lielāko daļu pārējās viņas. Pēc neilga laika ieradās 22 gadus vecā divu bērnu māte Jayalakshmamma Doddarasaiah ar savu 17 mēnešus veco dēlu Mahešu. Jayalakshmamma vēlējās iemaksāt 100 rūpijas no nesen pārdotas ragi, prosai līdzīgas vietējās kultūras. Viņa steidzās, jo gandrīz bija pienācis laiks slaukt govis viņas paplašinātās ģimenes betona un salmu kompleksā, kas atrodas divās alejās. Džajalakšmamma ieslidināja savu viedkarti plastmasas slotā Munijammas baltā metāla mašīnas sānos un pēc audio interfeisa pamudinājuma uzlika kreiso īkšķi uz lasītāja. Ragi raža bija atstājusi viņas pirkstus nogrieztus un saraustus, tāpēc iekārta nevarēja viņu atpazīt. Taču citiem ciema iedzīvotājiem, kas piestāja, nebija problēmu, un tehnoloģija acīmredzami paplašina viņu iespējas. Piemēram, 55 gadus vecs ciema vīrietis, vārdā Karehanumaiah, varēja noguldīt 150 rūpijas. Līdz 2008. gada sākumam viņam nekad nebija bankas konta vai piekļuves oficiālam kredītam. Aizņemoties 1800 rūpijas no neoficiāla aizdevēja, lai iegādātos kazu, viņam būtu jāmaksā pat 10 procenti ikmēneša procentu. Tagad viņam ir krājkonts un viņš var aizņemties savā bankā.

Šādām pieejām ir savi kritiķi; Swamy ir viens. Viņš saka, ka Indija faktiski varētu kļūt pilnīgi bezskaidras naudas; tāds vīrietis kā Karehanumaiah varētu saņemt elektroniski samaksu par darbu lauksaimniecībā un pirkt preces un pakalpojumus tāpat. Ņemot vērā to, ka daudzos Indijas apgabalos vispār nav banku infrastruktūras, viņš apgalvo, nav jēgas mēģināt būvēt kioskus un iekārtas. Tie ir nemērogojami modeļi un ļoti darbietilpīgi modeļi, saka Svamijs. Ja viņš to var izdarīt savā ciematā, viņš to var izdarīt savā kabatā [ar savu mobilo tālruni]. Tāda ir mūsu perspektīva. Tomēr lielākā daļa ekspertu saka, ka vairumtirdzniecības pāreja uz elektroniskiem darījumiem ir nereāla un ka mobilajai bankai būs nepieciešams zināms savienojums ar skaidras naudas ekonomiku.

Jebkurā gadījumā tehnoloģija pastāv; šobrīd jautājums ir par tās izkopšanai nepieciešamās vides radīšanu. Pirmkārt, tas prasīs izmaiņas regulējumā, saka CGAP Ignacio Mas. Otrkārt, bankām būs jāmaina domas, lai redzētu iespējas tur, kur tās vēl nav bijušas. Un tam būs vajadzīgas partnerības: kā [telekomunikāciju uzņēmumi] un bankas sadarbosies ar tādiem uzņēmumiem kā mChek un citiem pārdevējiem, kuri var apvienot [mazumtirdzniecības] aģentus?

Neviens nav īpaši ierosinājis mobilo tālruņu izmantošanu bankām Kasaghattā. Bet ir skaidri redzams, ka ciematā visi elementi ir savās vietās. Neilgi pēc tam, kad noskatījos Džajalakšmammas neveiksmīgos centienus iemaksāt 100 rūpijas, es apmeklēju viņas māju. Aina bija viena no kailiem kauliem lauku dzīvošanā; viņas vecāki sēdēja uz grīdas, kurā bija sablīvēti netīrumi, turot rokās viņas meitu. Blakus divas govis grauza zāli. Lai sasniegtu vienistabas betona būdiņas iekšpusi, vajadzēja iziet cauri salmu nožogojumam, kurā mitināts vairāk govju. Bet izrādījās, ka Džajalakšmammas vīram, tāpat kā Sabirai Khanamai, pieder mobilais tālrunis. Es jautāju Munijammai, cik cilvēkiem ciematā ir bankas konti, un atbilde tika saņemta: 190 no 700 iedzīvotājiem. Tad es jautāju, cik pieder mobilo tālruņu. Skaitlis bija 300, un tas turpinās.

Deivids Talbots ir Tehnoloģiju apskats galvenais korespondents.