211service.com

Veca galva var nebūt gudrāka

Izplatīts uzskats, ka vecāki cilvēki ir konservatīvāki investori nekā viņu jaunākie kolēģi. Bet smadzeņu attēlveidošanas pētījumi apvienojumā ar ekonomisko analīzi liek neirozinātniekiem apšaubīt šo ideju. Jaunākie pētījumi liecina, ka dažreiz vecāki cilvēki pieņem riskantākus un mazāk loģiskākus ieguldījumu lēmumus nekā jaunāki cilvēki un ka šo lēmumu pamatā var būt īpašas izmaiņas smadzenēs, kas saistītas ar novecošanos.

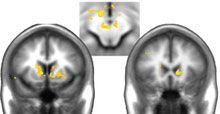

Finanšu azartspēles: Dažas smadzeņu daļas (izceltas dzeltenā krāsā) ir daudz mainīgākas vai trokšņainākas gados vecākiem pieaugušajiem, kas pieņem lēmumus par ieguldījumiem.

Labāka izpratne par šīm izmaiņām varētu palīdzēt zinātniekiem noskaidrot, kāda veida informācija ir visnoderīgākā gados vecākiem cilvēkiem, kuri vēlas pieņemt saprātīgus finanšu lēmumus — problēmai, kam drīzumā varētu būt lielāka sociālā ietekme nekā jebkad agrāk.

Visā pasaulē notiek milzīgas demogrāfiskas izmaiņas, saka Gregorijs Samanezs Larkins , pēcdoktorantūras pētnieks Vanderbiltas Universitātē un Zinātniskās pētniecības tīkla par lēmumu neiroloģiju un novecošanu līdzdirektors, kas ir daudzdisciplīnu, daudzcentru darbs, ko finansē Nacionālais novecošanas institūts. Ļoti drīz būs daudz vairāk cilvēku, kas vecāki par 65 gadiem, un tam ir ekonomiskas sekas. Finanšu regulatīvās aģentūras ir ieinteresētas pētījumos, saka Larkins, un finansē neirozinātniekus, jo viņi meklē veidus, kā palīdzēt gados vecākiem cilvēkiem pieņemt labākus ieguldījumu lēmumus.

Dabiskā ideja ir tāda, ka vecāka gadagājuma cilvēki vairāk izvairās no riska, bet ne vienmēr vairāk izvairās no riska. Dažos gadījumos viņi vairāk meklē risku, saka Skots Hutels , Djūka universitātes Neiroekonomikas pētījumu centra līdzdirektors.

Ekonomiskā literatūra pēdējo piecu līdz 10 gadu laikā liecina, ka vecāka gadagājuma cilvēku ieguldījumi vidēji ir slikti, salīdzinot ar risku, ko viņi uzņemas. Viņi nepieņem tik labus lēmumus un arī neizmanto informāciju, saka Huettels.

Larkins, Huettels un citi apvieno smadzeņu attēlveidošanu un tradicionālo ekonomikas teoriju, lai izprastu fizioloģiskās izmaiņas, kas ir atbildīgas par šīm tendencēm. Smadzenes mēdz sarukt līdz ar vecumu, un noteiktas kognitīvās funkcijas, piemēram, darba atmiņa — spēja īsu laiku paturēt informāciju smadzenēs — samazinās. Taču mēs mācāmies, ka tā ir tikai daļa no finanšu lēmumu pieņemšanas, un tas var nebūt pat noteicošais faktors, saka Braiens Knutsons , Stenfordas universitātes psiholoģijas un neiroloģijas docents.

Šī gada sākumā publicētā eksperimentā Knutsons un Larkens lūdza dažāda vecuma cilvēkiem izvēlēties krājumus, guļot magnētiskās rezonanses smadzeņu skenerī. Dalībnieki saņēma atsauksmes par akciju darbību visa uzdevuma laikā. Pētnieki no iepriekšējiem pētījumiem zināja, ka noteikta smadzeņu daļa, ko sauc par kodolu, ir aktīvāka, kad cilvēki plāno pelnīt naudu vai uzņemties finansiālu risku. Cita daļa ir aktīvāka, ja viņi paredz naudas zaudēšanu vai izvairīšanos no riska.

Kad pētnieki salīdzināja dalībnieku sniegumu ar matemātisko modeli, kas izstrādāts, lai maksimāli palielinātu ekonomiskos ieguvumus, viņi atklāja, ka vecāku cilvēku sniegums vairāk atšķiras no modeļa. Aktivitāte vecākās grupas kodolā bija arī mainīgāka. Knutsons saka, ka šis troksnis varētu būt iemesls nejaušai akciju izvēlei. Faktiski indivīdi, kuru smadzeņu darbība bija trokšņainākā — tie, kuru kodols visvairāk atšķīrās no atlīdzības gaidīšanas, — pieļāva visnopietnākās ieguldījumu kļūdas.

Pētnieki norāda, ka trokšņainā smadzeņu darbība bija raksturīga šai smadzeņu daļai. Tas nav tāds profils, par kuru jūs domājat, ka varētu redzēt, ja kādam ir demence vai viņš nevarētu atcerēties lietas, saka Knutsons. (Viņi arī uzsver, ka dalībnieki nebija investīciju profesionāļi; pētījums tika izstrādāts, lai novērtētu to cilvēku uzvedību, kuri ir salīdzinoši naivi attiecībā uz investīcijām un kuriem trūkst padomdevēja palīdzības. Tātad nav nepieciešams pāriet uz jaunāku finanšu plānotāju, viņi saka .)

Nākamais solis ir izmantot šos pamatatziņas, lai mēģinātu uzlabot lēmumu pieņemšanu. Lai padarītu šo pētījumu virzienu atbilstošu, mums tas ir jāpārvērš par sava veida lietojumprogrammu, saka Hauke Hēkerens , Max Planck Cilvēka attīstības institūta neirozinātnieks. Mēs vēlamies zināt, vai mums ir jāizmanto cits formāts, lai sniegtu informāciju par apdrošināšanu vai veidiem, kā sadalīt pensijas uzkrājumus, lai pieņemtu tādu pašu lēmumu kvalitāti.

Turpmākajā eksperimentā, kas tiks publicēts 2011. gada janvārī, Larkins un līdzstrādnieki sniedza informāciju dažādos formātos. Trokšņainā smadzeņu darbība liecina, ka šo opciju vērtības attēlojums smadzenēs ir trokšņains, saka Larkins. Tas nozīmē, ka veids, kā cilvēki atjaunina šo informāciju, ir neprecīzs, un viņi to turpina [nākamajā aprēķinu kārtā].

Turpmākajā pētījumā pētnieki parādīja dalībniekiem vai nu akciju darbības vēstures līniju diagrammu, vai mērierīci, kas integrēja krājuma iepriekšējo darbību. Abi vizuālie palīglīdzekļi novērš nepieciešamību garīgi sekot līdzi akciju darbībai.

Abas šīs lietas darbojās labāk nekā tas, ko darījām iepriekš, kā rezultātā tika pieņemti veiksmīgāki investīciju lēmumi, saka Larkins. Ar pievienoto informāciju vecāki cilvēki veica tikpat labi kā jaunāki cilvēki, kuriem tika dots sākotnējais uzdevums. (Tomēr jaunāki cilvēki joprojām pārspēja savus vecākos kolēģus, saņemot to pašu vēsturisko informāciju.)

Larkins tagad cer noskaidrot, kā pētījumu izmantot tiešāk. Viņš nesen ieguva stipendiju no Finanšu nozares regulējošā iestāde (FINRA), lielākais neatkarīgais vērtspapīru firmu regulators, kas veic uzņēmējdarbību Amerikas Savienotajās Valstīs, lai pētītu ieguldījumu krāpšanas upurus, kas ir vecāki par 55 gadiem. FINRA pašlaik īsteno vairākas krāpšanas novēršanas programmas, un, Larkins saka, mēs ceram, ka tas notiks. pētījumi palīdzēs pielāgot dažas no šīm profilakses programmām.