211service.com

Vismaz 15 centrālās bankas nopietni domā par digitālās valūtas ieviešanu

Arilds Vāgens | Wikimedia Commons

Digitālās valūtas tirgus ir samazinājies, taču tas noteikti nav beidzies. Pat ja privāto kriptovalūtu popularitāte krītas, šķiet, ka mēs virzāmies uz nacionālo digitālo valūtu laikmetu, ko nodrošina centrālās bankas.

Centrālās bankas ir institūcijas, kas nosaka monetāro politiku valstij, pārvalda inflāciju un darbojas kā pēdējās iespējas aizdevēji, piemēram, Anglijas Banka Apvienotajā Karalistē un Federālo rezervju sistēma ASV. Saskaņā ar nesenais ziņojums no Starptautiskā Valūtas fonda (SVF).

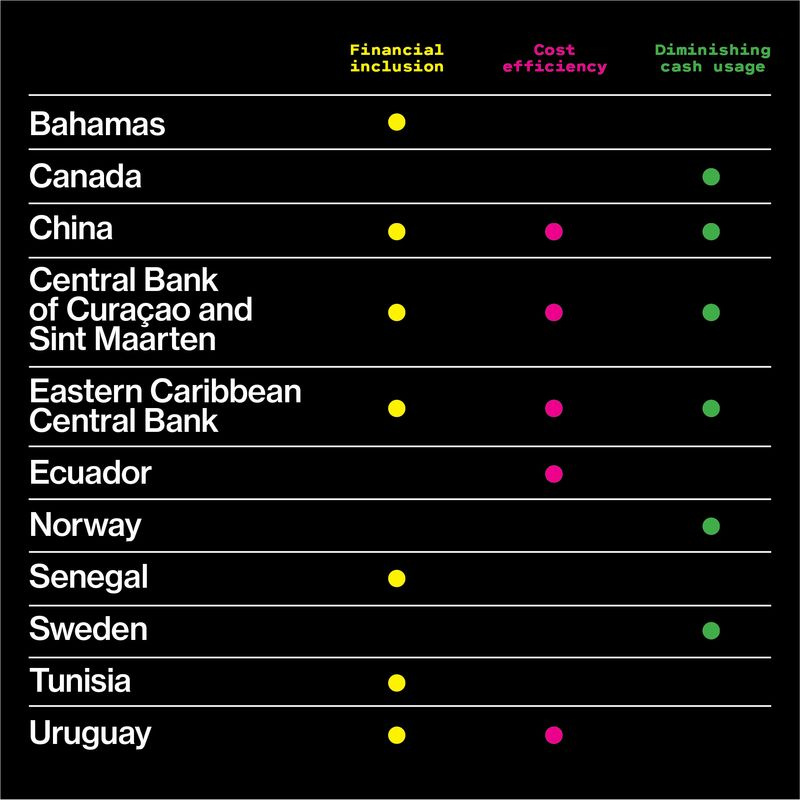

Saskaņā ar ziņojumu tendencei ir divi galvenie iemesli. Pirmkārt, jaunas digitālās naudas formas samazina skaidras naudas nozīmi. Turklāt dažas centrālās bankas ir ieinteresētas izmantot tehnoloģiju, lai sasniegtu simtiem miljonu cilvēku, kuriem nav bankas konta vai piekļuves moderniem finanšu pakalpojumiem. Visbeidzot, lielākā daļa centrālo banku saskata iespēju samazināt izmaksas, aizstājot fiziskās banknotes ar digitālajām. (Skatiet tālāk redzamo tabulu, lai iegūtu pamatojumu, ko centrālās bankas ir sniegušas savai interesei par digitālās valūtas emisiju.)

SVF

Ir loģiski, ka centrālo baņķieri sāk interesēties par digitālajām valūtām. Jaunās maksājumu tehnoloģijas, tostarp kriptovalūtas, maina globālo finanšu sistēmu, un centrālajām bankām ir jāsaprot, kā tas ietekmēs to lomu. Pati nauda mainās, sacīja SVF vadītāja Kristīne Lagarda runa kopā ar jaunā ziņojuma izdošanu. Vai valstij ārpus regulējuma vajadzētu palikt aktīvai naudas tirgus dalībniecei? Vai tam vajadzētu aizpildīt tukšumu, ko radījusi skaidras naudas izņemšana?

Lagarda komentāri izvirza daudz būtiskāku jautājumu par pilsoņa un valsts attiecībām, saka Roblehs Ali , MIT Digital Currency Initiative pētnieks un bijušais Anglijas Bankas pētnieks. Vai valdībai ir pienākums vai pienākums nodrošināt iedzīvotājiem bezriska naudu? Vai šis pienākums paliek spēkā arī pēc skaidras naudas izlietojuma samazināšanās?

Zviedrijas centrālā banka Riksbank šobrīd cīnās ar šo problēmu. Mobilo maksājumu lietotņu popularitāte Zviedrijā ir strauji pieaugusi, un skaidrās naudas izmantošana tur samazinās tik strauji, ka Riksbank pētnieki uzskata, ka var paiet tikai daži gadi, pirms lielākā daļa mazumtirgotāju un mājsaimniecību vairs nepieņems fiziskās banknotes.

Valstij jāpiedāvā alternatīva privāto maksājumu tirgum, banka nesen strīdējās . Atstājot tikai privātās intereses, piemēram, sešas komercbankas, kas ir Zviedrijas ļoti populārās mobilo maksājumu lietotnes Swish pamatā, maksājumu tirgus var kļūt mazāk stabils, kā arī var tikt apdraudēta pamata uzticēšanās Zviedrijas monetārajai sistēmai, viņi rakstīja.

Šķiet, ka Ķīnas Tautas banka arī agresīvi izstrādā digitālo valūtu. Pagājušajā gadā tas atklāja savu Digitālās valūtas pētniecības institūtu, un tas ir nesen ir pieņēmuši darbā kriptogrāfijas ekspertus lai palīdzētu tai izveidot jaunu naudas veidu, ko ir lētāk apstrādāt un vieglāk izsekot nekā skaidru naudu. Ķīnas centrālā banka arī min finansiālo iekļaušanu kā savu pamatojumu, tāpat kā iestādes Urugvajā, Senegālā un Tunisijā.

Jebkurai centrālajai bankai, kas plāno ieviest savu digitālo valūtu, ir jārisina vairāki sarežģīti tehniski jautājumi. Vai sistēmai vajadzētu paļauties uz centralizētu infrastruktūru, vai arī tai vairāk jādarbojas kā decentralizētai kriptovalūtai? Cik lielā mērā valdības var izmantot jauninājumus, kas radušies kriptovalūtu jomā? saka Ali. Un kuri aspekti nav piemēroti? Blockchain sistēmām ir potenciāls būt elastīgākām, taču pašreizējās iterācijas ir neefektīvas un lēnas. Viņi arī mēdz nebūt anonīmi, atšķirībā no skaidras naudas.

Visbeidzot, centrālās bankas nodrošinātas digitālās valūtas ieviešanas riski nav labi saprotami. Būtisks faktors ir tas, ka centrālās bankas tradicionāli nav piedāvājušas mazumtirdzniecības banku kontus, bet tikai komercbanku vairumtirdzniecības kontus. Šīs dinamikas maiņa, visticamāk, kaut kādā veidā izjauks komercbanku darbību. Piemēram, daži ir ierosinājuši, ka tas varētu radīt pamatu banku darbības pārtraukšanai, iespējams, krīzes laikā, kad liels skaits cilvēku pamet savas komercbankas un pārskaita savu naudu uz centrālo banku kontiem, kas šķiet uzticamāki.

Tomēr galu galā jaunās tehnoloģijas izjauks finanšu sistēmu neatkarīgi no tā, vai centrālās bankas tam ir gatavas vai nē. Man ir skaidrs, ka notiks kaut kādas izmaiņas, saka Ali. Bet es nedomāju, ka šobrīd kāds zina, kā tas izskatīsies.